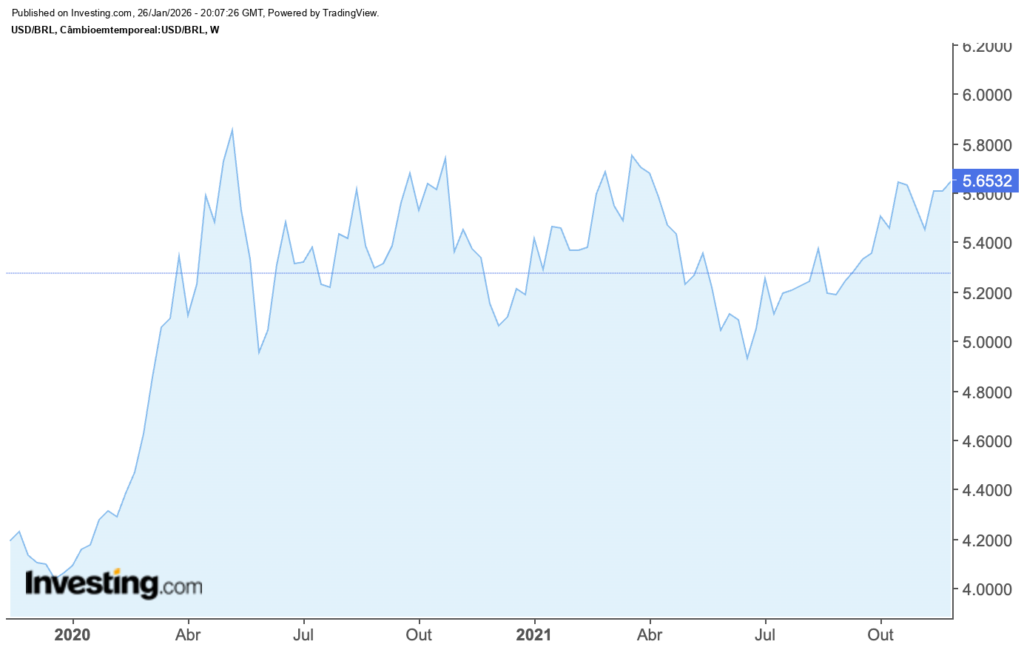

No momento em que escrevo este texto, o dólar está em torno de R$ 5,28. Um número que, à primeira vista, pode parecer pouco empolgante mas que, no contexto dos últimos anos, beira o extraordinário.

Isso porque houve um tempo, não muito distante, em que imaginar o dólar abaixo de R$ 5,50 soava irreal. Durante a pandemia, a moeda americana chegou a ultrapassar R$ 5,80 em diversos momentos. Posteriormente, o encerramento de 2024 marcou um evento simbólico: o rompimento da barreira psicológica dos R$ 6,00 pela primeira vez na história. Esse movimento foi o ápice de um estresse causado pelo prêmio de risco fiscal doméstico, somado à persistência da inflação global e ao ciclo de juros restritivos nos Estados Unidos.

Hoje, porém, vivemos algo raro: uma fase de estabilidade. O dólar não dispara, não derrete, apenas permanece em torno de um intervalo estreito, como não víamos desde 2019.

Para entender por que 2024–2026 parecem tão diferentes, vale retroceder e enxergar a história completa. O comportamento do dólar ao longo dos últimos cinco anos pode ser dividido em três grandes capítulos.

1. Pandemia, juros globais e fuga para segurança (2020–2021)

O período da pandemia foi, em muitos aspectos, um laboratório de estresse para a economia global.

As cadeias logísticas entraram em colapso, a incerteza explodiu e os investidores correram para ativos considerados “porto seguro”. Entre eles, o mais simbólico: o dólar.

Isso significa que a demanda por dólar aumenta quando o mundo teme o futuro. E foi exatamente o que vimos entre 2020 e 2021.

Nesse intervalo, três fatores empurraram a moeda para cima.

- aversão global ao risco, típica de momentos de crise;

- juros americanos muito baixos, mas acompanhados de políticas fiscais gigantescas, que tornaram os EUA o destino natural de liquidez;

- fragilidades internas no Brasil, que ampliaram a pressão cambial.

O resultado foi um dólar perto de R$ 6 em alguns momentos, algo que moldou a memória recente do brasileiro: qualquer valor abaixo disso parece bom, mesmo que historicamente ainda seja alto.

2. O ciclo do “superdólar”: juros altos nos EUA e inflação global (2022–2023)

Se 2020–2021 foram marcados pelo medo, 2022 e 2023 inauguraram outro fenômeno: a maior alta de juros dos Estados Unidos em 40 anos.

O Federal Reserve elevou a taxa básica de 0,25% para o patamar de 5,25% a 5,50% em tempo recorde. Foi o maior choque monetário em 40 anos, desenhado para conter uma inflação global persistente e forçar uma reancoragem das expectativas de mercado.

E, sempre que os EUA sobem juros agressivamente, acontece um movimento quase automático:

investidores saem de economias emergentes e voltam ao dólar.

Foi o período do chamado superdólar, quando a moeda americana se valorizou não apenas frente ao real, mas frente ao euro, ao iene e à libra. Não era uma “questão brasileira”: era uma onda mundial. Todo esse ambiente manteve o dólar pressionado entre R$ 5,30 e R$ 5,70, com volatilidade alta.

Mais relevante do que observar apenas a valorização nominal frente ao Real neste período, é analisar o índice DXY. Ele funciona como um termômetro global, medindo a força do dólar contra uma cesta das principais divisas do mundo (como Euro e Iene). Quando o DXY sobe, entendemos que o fortalecimento da moeda americana não é um fenômeno local, mas sim uma tendência global de busca por segurança.

Olhando para a trajetória recente, o gráfico conta uma história de três momentos marcantes:

- O Pico de 2022: Vemos o índice ultrapassar os 114 pontos. Foi o auge do medo global com a guerra na Ucrânia e o início da subida agressiva de juros nos EUA. O mundo todo “correu” para o dólar.

- A Montanha-Russa de 2024: O dólar global se manteve forte, com patamares entre 106 e 110 pontos, impulsionado por incertezas econômicas e a demora do Banco Central Americano em reduzir os juros.

Em janeiro de 2026, o índice DYX opera na região dos 97 pontos. Isso sinaliza um enfraquecimento real da moeda americana, que recuou cerca de 9% nos últimos 12 meses. O que nos leva ao terceiro grande capítulo e ao momento em que vivemos agora.

3. A era da estabilidade (2024–2025)

A partir de 2024, pelo menos três coisas começaram a mudar ao mesmo tempo:

1. O Federal Reserve estabilizou os juros e deu sinais de cortes graduais

Quando o FED para de subir juros e passa apenas a administrá-los, o dólar perde parte da força que tinha em períodos de aperto monetário. Não se trata de “enfraquecer a moeda”, como certos países fazem deliberadamente, mas de um mercado que ajusta expectativas.

2. O Brasil manteve a Selic em níveis ainda elevados

Mesmo com o ciclo de flexibilização, a Selic permaneceu em níveis restritivos o suficiente para manter um diferencial de juros (spread) favorável. Esse cenário sustenta operações de carry trade, onde o investidor aproveita a rentabilidade brasileira, ajudando a ancorar o Real e a desestimular a fuga de capitais rumo aos ativos de refúgio.

3. Menos incertezas geopolíticas do que em anos anteriores

Ainda vivemos um mundo tenso, mas:

- cadeias globais se normalizaram em relação ao momento da pandemia, por exemplo;

- choques de energia foram moderados, diferentemente do visto no início da guerra entre Rússia e Ucrânia;

- inflação internacional recuou;

- emergentes voltaram ao radar de investidores.

Essa combinação é poderosa e reflete uma maior previsibilidade institucional. Somada à normalização das cadeias globais e ao cumprimento das metas fiscais, o resultado é o que vemos hoje: uma redução drástica na volatilidade, onde a moeda não dispara nem desaba, consolidando um novo patamar de equilíbrio estrutural.

Para empresas que importam ou exportam, essa estabilidade cambial reduz incertezas e facilita planejamento. Para famílias, o câmbio mais previsível afeta diretamente viagens, compras internacionais, combustíveis e parte da inflação. Para investidores, muda o cálculo de risco, influencia a alocação entre ativos no Brasil e no exterior e ajuda a preservar poder de compra.

Como vimos, pela primeira vez em vários anos, o câmbio encontrou um intervalo confortável, sustentado por juros ainda atrativos no Brasil (o que levanta a dúvida: como o câmbio reagirá quando a Selic cair?), expectativas mais claras nos Estados Unidos e menor tensão no mercado internacional.

Para este grande novo capítulo na história recente, a mensagem é simples: o dólar não está estável por acaso. Ele está estável porque o ambiente global ficou menos imprevisível e, por enquanto, esse é o ponto de equilíbrio em que o mercado opera.

Emanuel Farias é formado em Relações Internacionais e atua na área de marketing internacional e produção de conteúdo digital. Já trabalhou com tradução, atendimento internacional e branding, com foco em comunicação intercultural e posicionamento estratégico.